Daily Comment – Will the dollar or stocks smile after the non-farm payrolls print?

- Spotlight falls on the key US labour market data

- Non-farm payrolls to rise by 140k, but could surprise to the upside

- Dollar to enjoy a strong set of data, equities prefer weaker prints

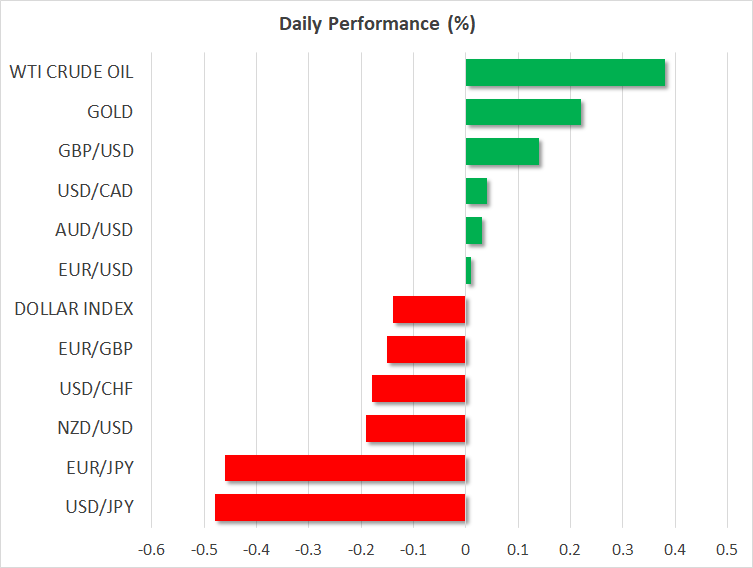

- Euro suffering continues, while both gold and oil advance

Could the US labour market data produce a surprise?

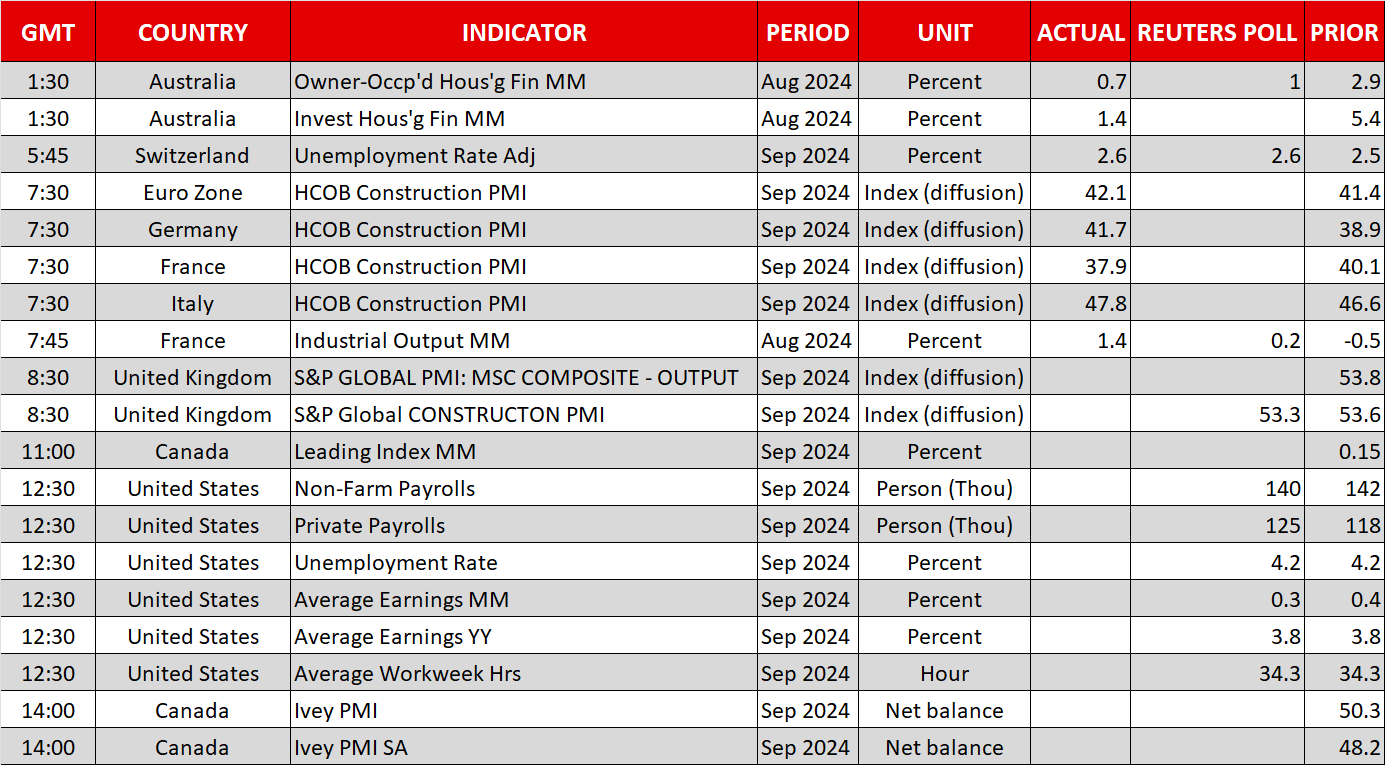

The countdown to the most crucial set of US data during October is nearly over. At 12.30 GMT the non-farm payrolls figure is expected to show a 140k increase, with forecasts ranging from 70k to 220k. Both the unemployment rate and the average hourly earnings growth will probably remain unchanged at 4.2% and 3.8%, respectively.

At 12.30 GMT the non-farm payrolls figure is expected to show an 140k increase

Up to now, data prints have been mixed, with the ISM manufacturing survey disappointing but both the weekly jobless claims and the ISM services survey raising the probability of an upside surprise today. A stronger set of prints later today, especially if the non-payrolls figure surpasses the 200k level, could force the most dovish Fed members to tone down their rhetoric for the November 7 meeting.

Such an outcome could really dent the current sizeable 35% probability for a 50bps rate move in November and further boost the US dollar. It has been a rather strong week for the greenback on the back of the reduced Fed rate cut expectations and the developments in the Middle East, with the dollar index being on course for its best week since mid-March.

Stock indices are not really sharing the dollar’s excitement, as they remain in negative territory on a weekly basis, led by the weakness seen in European stock markets. The risk-off reaction induced by Tuesday’s Iranian attack on Israel was further fueled yesterday after US president Biden’s comments that Israel has the green light to hit Iran’s oil installations.

Stock indices are not really sharing the dollar’s excitement, as they remain in negative territory on a weekly basis

Weak US data prints today, especially a sub-100k print in the non-payrolls figure and an abrupt increase in the unemployment rate, could temporarily reverse the current negative sentiment in equity markets. Interestingly, earnings announcements for the third quarter of 2024 will gradually take centre stage with the main US banking institutes publishing their results from October 11.

Euro remains on the back foot, pound tries to recover

The euro remains on the back foot, as the debate about the October ECB rate cut continues with most members appearing to be on board for such a move, despite the lack of staff projections and the fact that the meeting will take place far from the Frankfurt headquarters. There is a plethora of ECB speakers again today, but the message is unlikely to diverge much from the recent rhetoric.

The pound was the negative surprise of Thursday’s session, as Governor Bailey’s comments about a more aggressive stance in cutting rates came out of the blue and prompted a quick sell off. While the November rate cut is probably a done deal, the UK data releases point to another 25bps rate move. Maybe the BoE believes that the planned fiscal adjustment by the new government and a more dovish Fed warrant more aggressive easing.

Oil and gold are rising

With a barrage of attacks carried out by both Israel and Iran’s proxies on a daily basis, and the chances of a ceasefire remaining quite low at this stage, the current oil upleg could continue. WTI oil futures are hovering at a one-month high, quickly recovering from a 16-month low.

On the flip side, gold remains a tad below its recent all-time high, benefiting from equities’ weakness and undaunted by the dollar’s strength. The sell-off in bitcoin, and the remaining cryptocurrencies, could also support the current gold pricing as more traditional investors are not yet convinced of bitcoin’s ability to act as a safe haven asset in crisis periods.

Gold remains a tad below its recent all-time high, benefiting from the equities’ weakness and undaunted by the dollar’s strength

İlgili varlıklar

En son haberler

Bildirim: XM Group şirketlerinin her biri yalnızca gerçekleştirme hizmeti ve online yatırım platformumuza erişim sağlar. Herhangi bir kişinin web sitesinde bulunan veya web sitesi üzerinden sağlanan içeriği görüntülemesine ve/veya kullanmasına izin vermek, bu hizmeti değiştirmek veya genişletmek amaçlı değildir ve bu hizmeti ne değiştirir ne de genişletir. Bu tür erişim ve kullanım her zaman şunlara tabidir: (i) Şartlar ve Koşullar; (ii) Risk Uyarıları ve (iii) Tam Bildirim. Bu nedenle bu tür içerikler yalnızca genel bilgi amacıyla sağlanır. Özellikle, online yatırım platformumuzun içeriklerinin finans piyasalarında herhangi bir işleme girmek için bir teşvik veya bir teklif olmadığını lütfen dikkate alın. Herhangi bir finans piyasasında yatırım yapmak sermayeniz için önemli düzeyde risk taşır.

Online yatırım platformumuzda yayınlanan tüm materyaller yalnızca eğitim/bilgilendirme amaçlıdır ve finansal tavsiye, yatırım vergisi veya yatırım tavsiyesi ve önerileri ya da yatırım fiyatlarımızın kaydı veya herhangi bir finansal enstrümanda işlem yapılması için bir teklif veya teşvik ya da talep edilmemiş finansal promosyonları içermez ve içerdiği şeklinde bir değerlendirme yapılmamalıdır.

Görüşler, haberler, araştırma, analizler, fiyatlar, diğer bilgiler veya bu web sitesinde bulunan üçüncü taraf sitelere verilen bağlantılar gibi her türlü üçüncü taraf içeriğin yanı sıra XM tarafından hazırlanan içerik de “olduğu gibi” esasına göre, genel piyasa yorumu olarak sağlanır ve bir yatırım tavsiyesi oluşturmaz. Herhangi bir içeriğin yatırım araştırması olarak yorumlanmasıyla ilgili olarak, içeriğin bağımsız yatırım araştırmasını desteklemek üzere tasarlanmış yasal gerekliliklere uygun hazırlanmadığını ve bu amacın güdülmediğini, aynı şekilde ilgili yasalar ve mevzuatlar kapsamında pazarlama iletişimi olarak değerlendirileceğini dikkate almalı ve kabul etmelisiniz. Buradan erişebileceğiniz Bağımsız Olmayan Yatırım Araştırması Bildirimimizi ve yukarıdaki bilgilerle ilgili Risk Uyarımızı okuduğunuzdan ve anladığınızdan emin olun.